法定相続分について

相続開始後、相続財産が共同相続人による共有状態になる場合に、相続分をいかに算定するのか問題になります。遺言による指定があれば相続分については、それに従います。(指定相続分といいます)

しかし、その指定がなければ、民法の定める法定相続分が一応の基準になります。

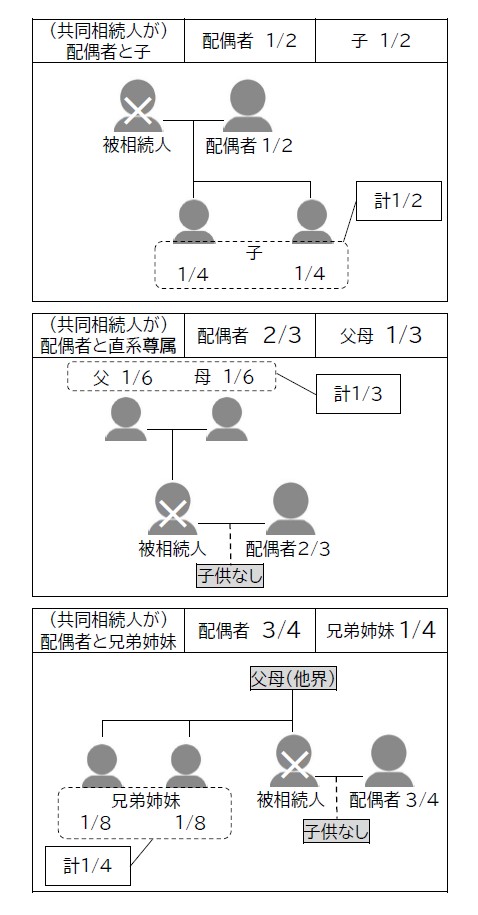

典型例として、共同相続人が以下の場合の各相続人の法定相続分を示します。

①共同相続人が配偶者と子(第1順位)の場合

配偶者2分の1、子2分の1

②共同相続人が配偶者と直系尊属(父母等、第2順位)の場合

配偶者3分の2、直系尊属3分の1

③共同相続人が配偶者と兄弟姉妹(第3順位)の場合

配偶者4分の3、兄弟姉妹4分の1

法定相続分の一覧表

|

(共同相続人が) |

(共同相続人が) |

(共同相続人が) |

|

| 配偶者(の相続分) | 2分の1 | 3分の2 | 4分の3 |

| 子(の相続分) | 2分の1 | ||

| 父母等(の相続分) | 3分の1 | ||

| 兄弟姉妹(の相続分) | 4分の1 |

※子が複数いる場合は、相続分を人数で均等に分けます。直系尊属、兄弟姉妹についても同じです。

※配偶者がいる場合は、配偶者は常に相続人となるため、配偶者の相続分は必ずあります。

一方、配偶者がいない場合には子が、さらに子がいなければ直系尊属が、さらに直系尊属がいなければ兄弟姉妹が全部相続することになります。

遺産分割協議の必要性

なお、法定相続分により相続分を決定する場合でも、相続財産に不動産などがあればこれを共有することしかできません。

↓ つまり、

遺産分割協議を経ないと、現実に各相続人に遺産を分けることはできません。

CONTACTお問い合わせ

■メールでのお問い合わせ

![]()

たけだ行政書士事務所

行政書士 武田浩康

〒520-0051

滋賀県大津市梅林一丁目3-30-302(フレンズビル)

TEL:077-522-1667

FAX:050-3101-1270

◇JR大津駅近く

大津びわ湖合同庁舎(大津地方法務局)前